k8凯发一触即发-一天吃透一条产业链:燃气轮机(工业明珠)

首页财产阐发评论高端设备制造正文 一天吃透一条财产链:燃气轮机(工业明珠) 先容燃气轮机财产链,包括焦点零部件、整机制造等环节,论述其分类、市场范围、行业格式,还有说起于AI数据中央的运用需求和巨头定单环境。 2026-04-29 08:14 ·微信公家号:飞跑的鹿RunningLu AI投资人解读· 全世界燃气轮机市场将来十年估计翻倍,2025年起三年夜巨头定单量连续走高。燃机叶片技能壁垒高,海内应流等企业切入国际巨头供给链。行业采用“装备发卖 后市场办事”模式,生命周期长,后续办事收入不变。· 行业竞争激烈,头部企业盘踞年夜部门市场份额技能进级可能致使现有产物裁减原质料价格颠簸可能影响成本。总结:燃气轮机市场增加潜力年夜,海内企业于部门范畴取患上进展,但面对竞争与技能挑战。联合定单趋向与企业进展,该行业具有投资价值,但需存眷竞争格式与技能迭代危害。内容由AI天生,仅供参考

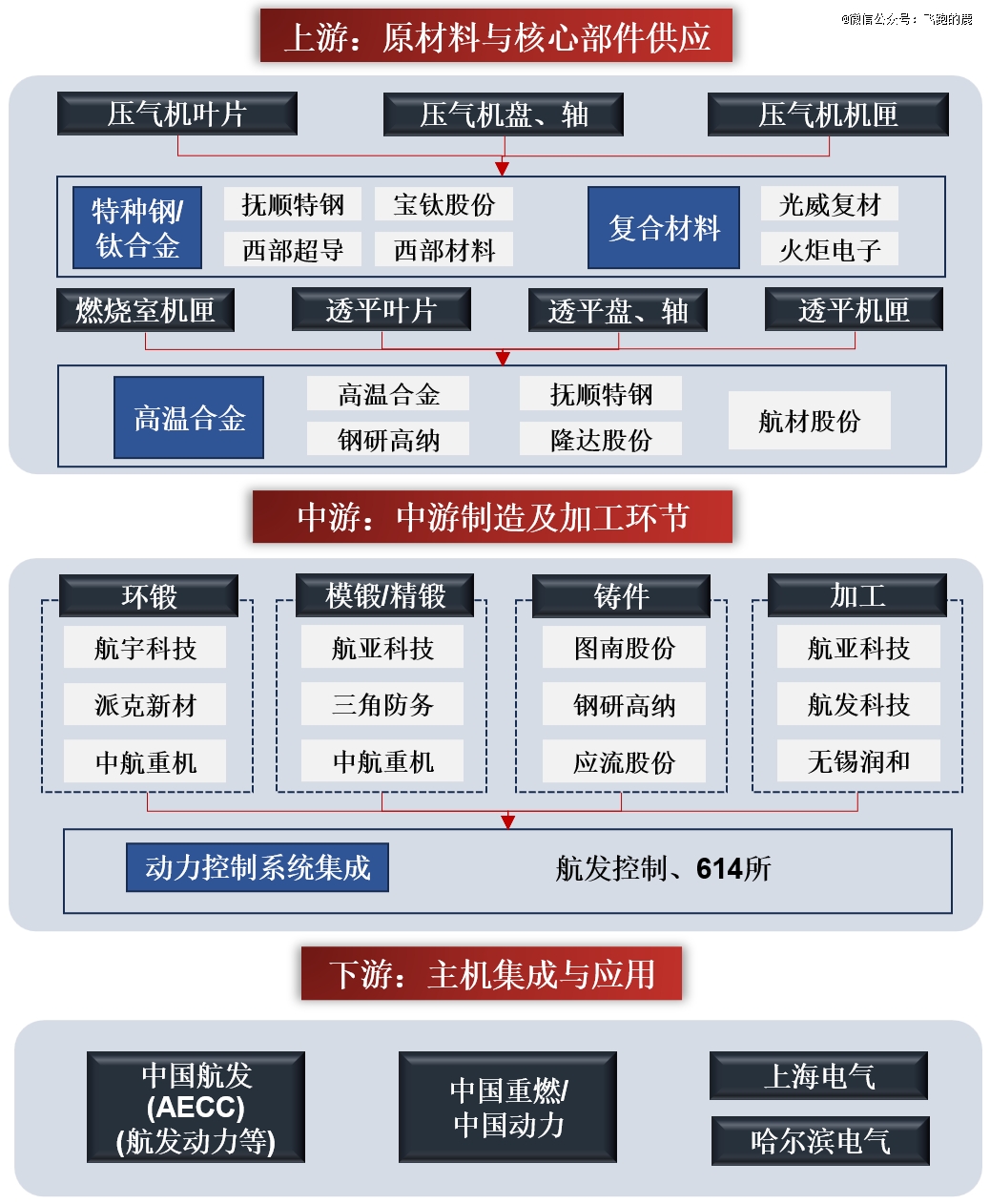

01 财产链全景图

02 【燃气轮机】简介

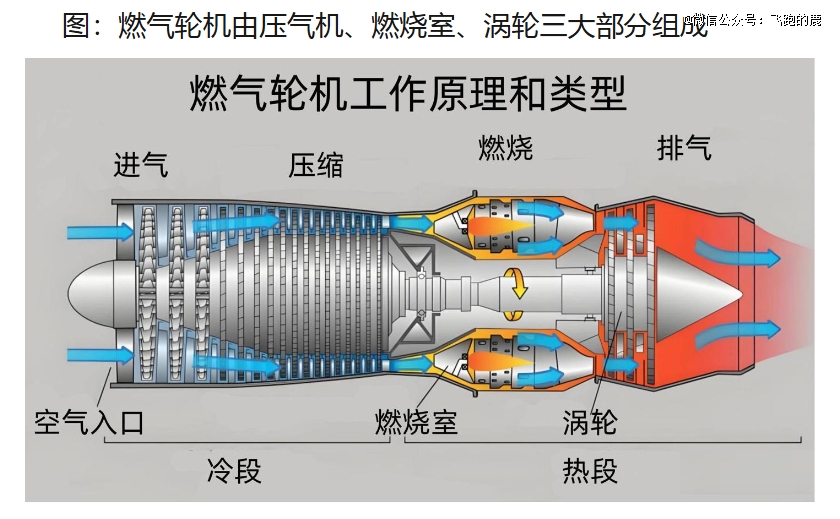

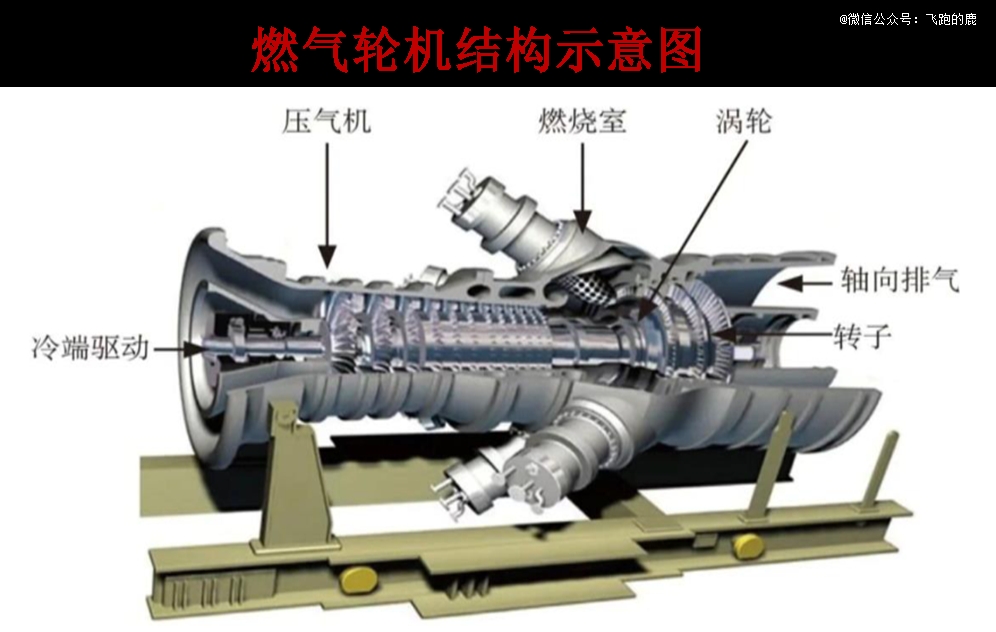

燃气轮机是一种 “能量接力器”,将燃料化学能转化为动力或者电能。它的事情分三步:压缩空气、燃烧燃料、燃气膨胀做功,对于应压气机、燃烧室、涡轮三年夜部件。

燃机叶片是燃气轮机的 “心脏部件”,价值占比最高,事情于高温高压等极度情况,技能壁垒极高。以航空策动机为例,叶片价值占比 35%,此中涡轮叶片(燃气轮机透平叶片)占叶片价值的 63%。

分类

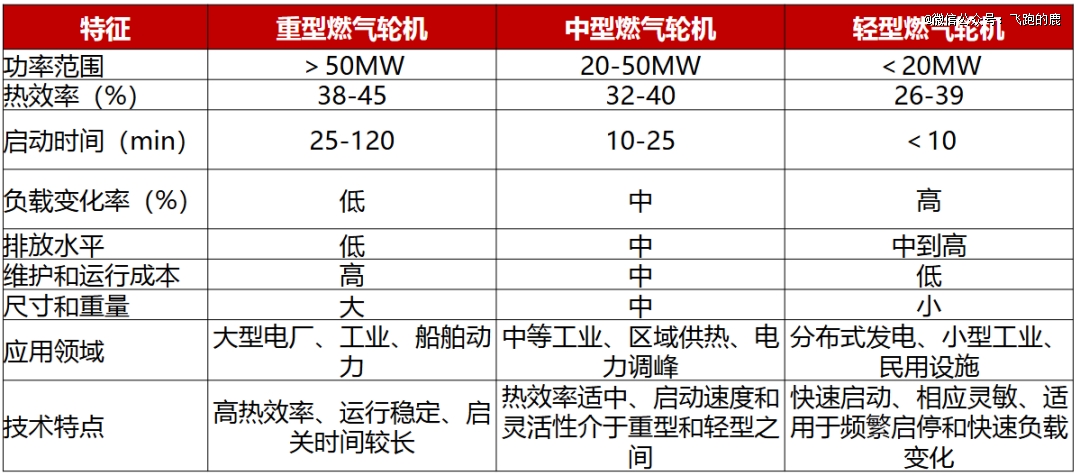

按功率巨细划分,分为重型、中型、轻型。此中单机功率跨越 50MW 的重型燃气轮机,是自然气发电的焦点设备,相称在电网的 “主力机组”。它靠持续燃烧的高温燃气鞭策涡轮扭转,将热能转化为机械能,依附高效、低排放、可矫捷调峰的特色,于发电市场中作用要害,同时具有功率密度高、运行不变、启停快的上风。

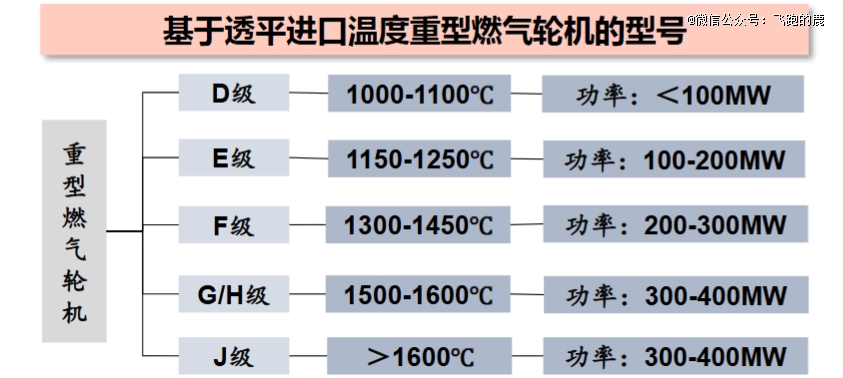

按涡轮前温度分为 B、E、F、G/H、J 级,温度越高效率越强,每一晋升 100℃,结合轮回效率可增约 2 个百分点,但质料与冷却设计的难度会指数级上升。

03 上游财产链--焦点零部件

燃气轮机就像一座周详的能量加工场,成天职布与技能壁垒高度集中:

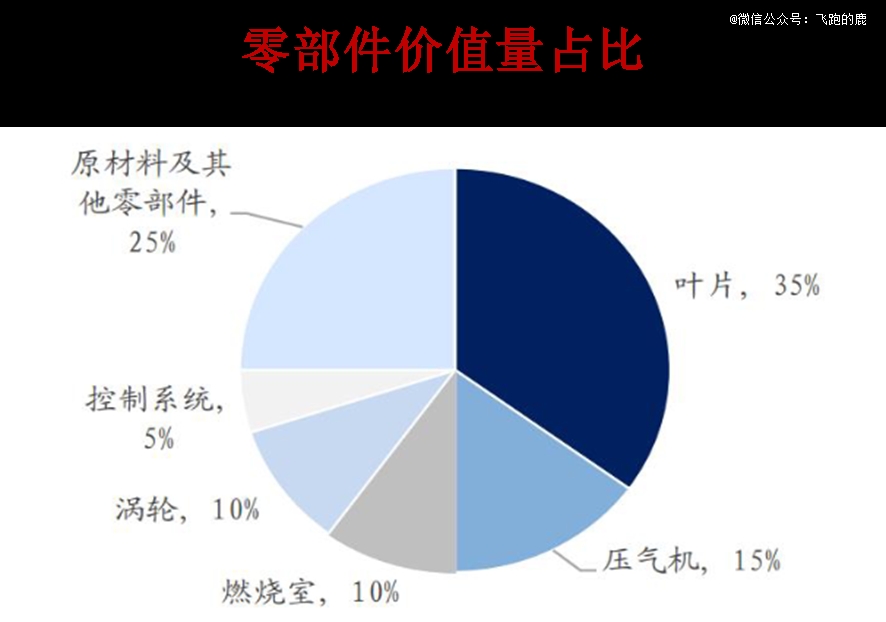

叶片占总成本约 35%,是整个装备的焦点部件,也是技能迭代慢、全世界产能不足的环节,特别是涡轮叶片,作为热能转化为机械能的要害载体,附加值及毛利率显著高在其他部件;

压气机成本占比 15%-20%,卖力为燃烧提供高压空气;燃烧室占比 10%-15%,是燃料与压缩空气混淆燃烧、孕育发生鞭策涡轮做功的高温高压气体的场合;涡轮占比 10%-15%,与叶片共同完成能量转化;高温合金等要害质料占比 20%-30%,作为制造焦点部件的基础,其机能直接影响装备的利用寿命与运行体现。

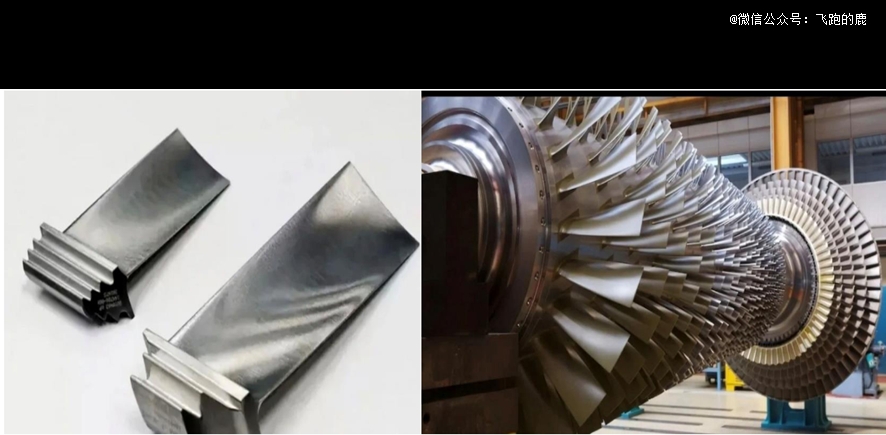

03-一、燃气轮机叶片

燃气轮机叶片分为冷端压气机叶片及热端涡轮叶片。

压气机叶片卖力分级压缩空气,质料随工况慢慢进级;涡轮叶片是焦点部件,采用非凡合金与冷却布局,可于远超质料熔点的超高温情况下事情,将热能转化为动力。

分类环境

燃气轮机叶片可按部件、气流挨次、压力等级及消息功效分类,差别工况下的叶片于质料、冷却设计及技能门坎上差异较着,此中热端高压动叶的技能壁垒最高。

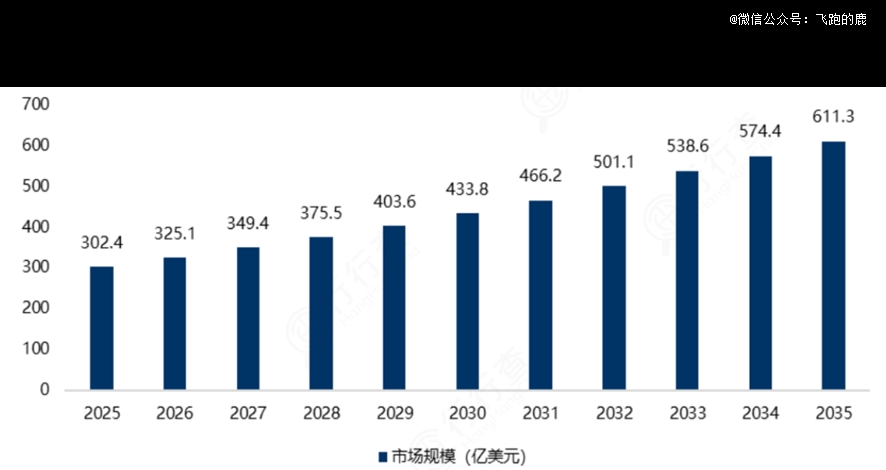

市场范围

全世界燃气轮机市场将来十年将迎来快速增加,范围估计从 2025 年的约 300 亿美元,翻倍至 2035 年的约 610 亿美元。

这股增加由能源转型与电力需求鞭策,前期稳步扩张,后期增速还有会进一步加速,行业成长潜力强劲。

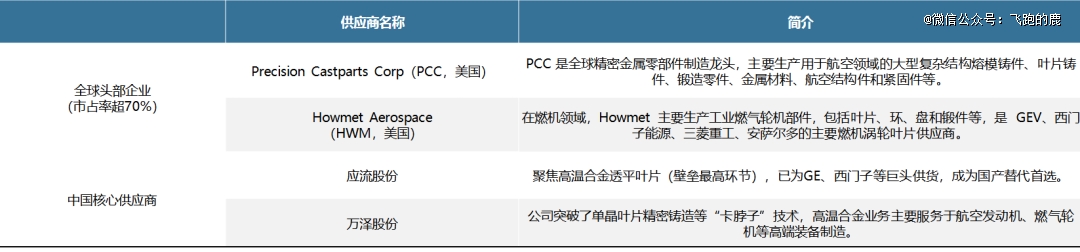

行业格式

全世界燃气轮机叶片市场高度集中,美国 PCC 及 Howmet 两家企业合计盘踞超 70% 的市场份额,是 GE、西门子等国际巨头的焦点供给商。

海内厂商中,应流股分及万泽股分是国产替换的代表,此中应流已经切入国际巨头供给链,万泽则冲破了单晶叶片等要害技能,正于追逐国际程度。

03-二、压气机

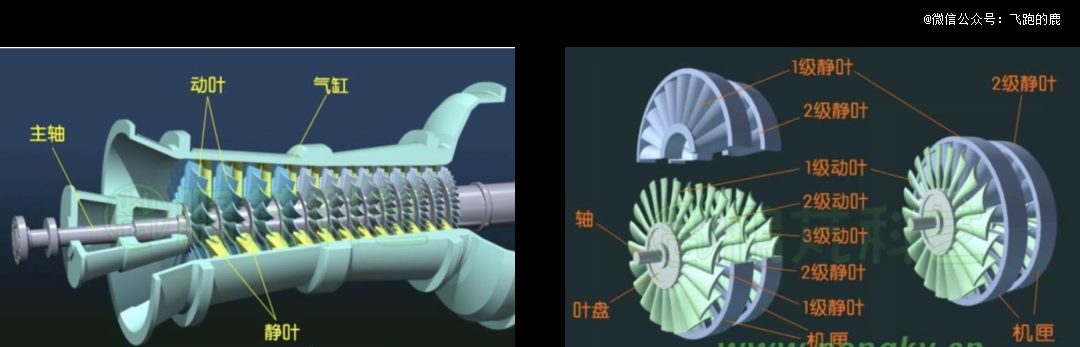

压气机相称在燃气轮机的 “空气增压泵”,焦点布局遵照 “动 + 静 + 壳” 的三级配置:它从年夜气中吸入空气,经由过程多级叶轮逐级增压后送往燃烧室。

此中转子(动叶)是多级叶轮固定于主轴上的焦点组件,随轴高速扭转,直接对于空气做功,是增压的动力源;每一两级动叶之间装有静止的静叶,卖力整流、导向并将空气的动能转化为压力能;外层机匣承载静叶、形成气畅通道,并精准节制转子与静叶的间隙,保障总体气动效率与运行安全。

压气机是涡扇策动机的焦点模块,赛峰每一年为 LEAP 等策动机采购 150 万片叶片,全世界压气机叶片供给链重要集中于泰西、中国及日本。

海外供给商成本昂扬、靠得住性降落,普惠旗下以色列 BTL 工场将封闭压气机叶片出产线,而航亚科技自 2016 年起向赛峰批量供货,今朝至 2030 年的长协份额不低在 50%,成为主要的国产替换供给商。

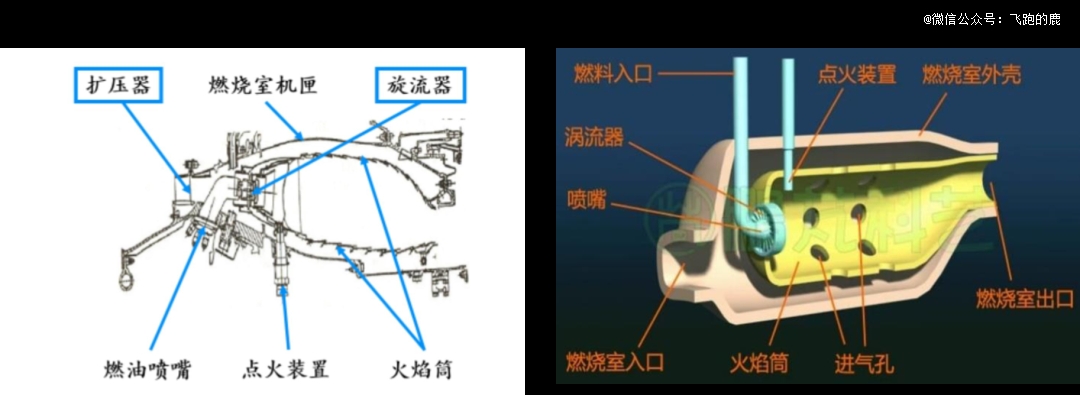

03-三、燃烧室

燃烧室是燃气轮机的 “能量心脏”,卖力将燃料化学能转化为热能,天生超 1500℃的高温燃气鞭策涡轮,燃气温度越高,机组效率及功率越高。

此中,火焰筒靠复合冷却与涂层抵御高温;燃料喷嘴雾化混淆燃料,撑持自然气、氢气双燃料;过渡段匀称导气,降低温度畸变与压力丧失。

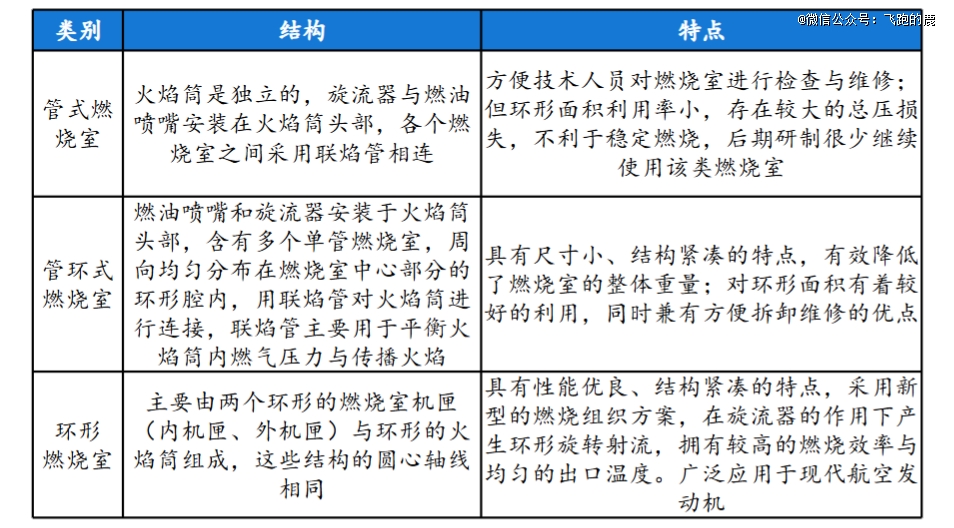

航空策动机的燃烧室按布局特性可分为管式、管环式及环形三类,此中环形燃烧室是现代平易近航策动机的主流选择,CFM、PW 等系列的平易近用航空策动机都遍及采用这类设计。

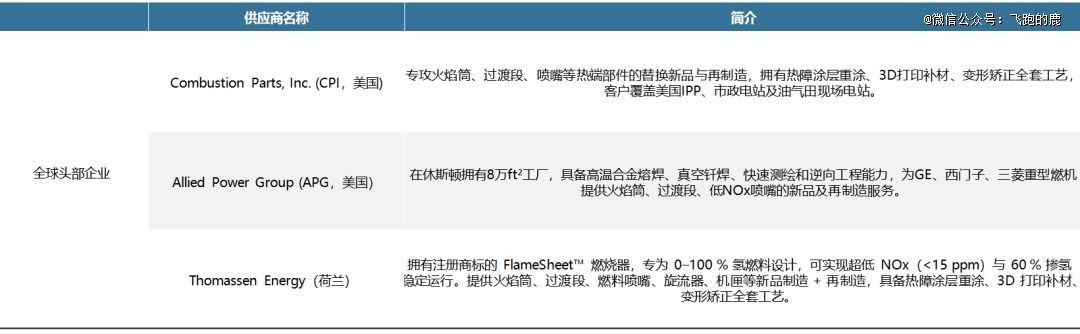

全世界燃烧室热端部件市场由几家头部企业主导,美国 CPI 专攻火焰筒等部件的制造与再制造,办事美国电站客户;

美国 APG 具有高温合金加工能力,为 GE、西门子等巨头提供部件办事;

荷兰 Thomassen Energy 主打氢燃料燃烧器技能,可撑持全比例氢燃料,同时提供部件制造与修复办事。

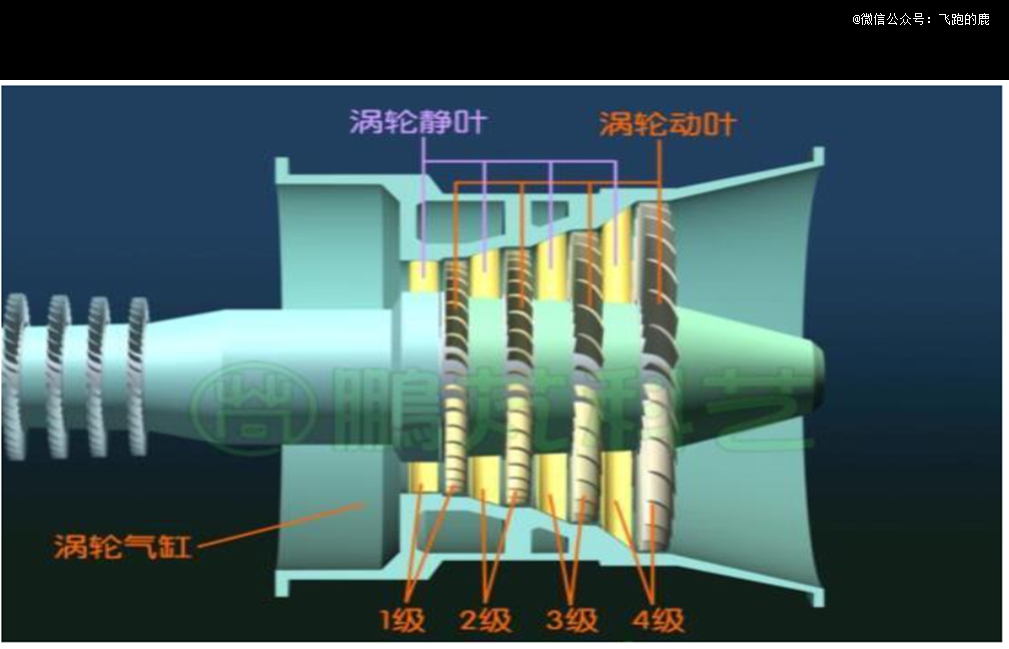

03-四、涡轮

涡轮作为燃气轮机的动力输出焦点,承接燃烧室排出的高温燃气并膨胀做功,以此动员压气机与发机电运转。涡轮由多级消息叶片搭配构成,动叶依赖冷却布局与耐高温涂层完成能量转换,静叶卖力规整气流标的目的,涡轮盘承载叶片受力,涡轮轴同一输出总体动力。

作为燃气轮机的 “心脏部件”,热端叶片的全世界市场被少数国际巨头主导,美国 PCC、Howmet 及法国 Aubert Duval 是行业的头部玩家,别离于周详锻造、耐高温涂层及高温合金母料范畴修筑了深挚壁垒,支撑着全世界高端机型的出产;

海内企业则于国产替换海潮中快速冲破,应流股分、钢研高纳及万泽股分别离于高端叶片制造、母料供给及市场化供货上取患上进展,部门产物已经切入国际巨头供给链,成为打破海外垄断的要害气力。

04 中游财产链--燃气轮机

04-一、整机和范围

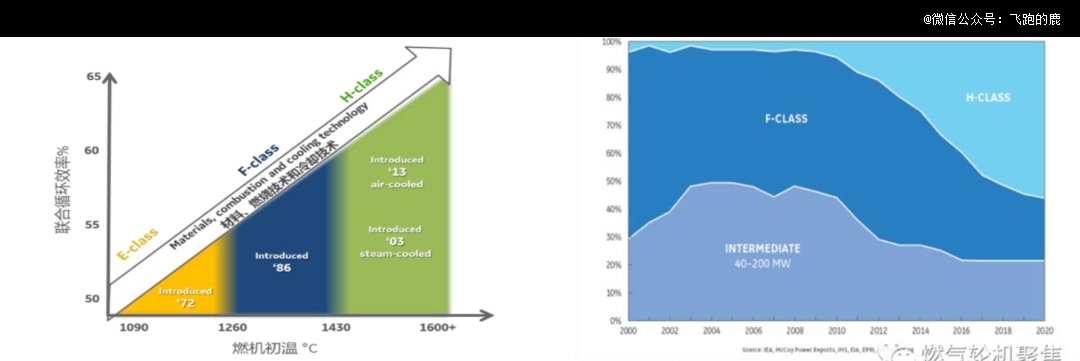

燃气轮机可按透平进口的燃气温度(即鞭策涡轮做功的 “火力强度”)分为 E 级、F 级及 H 级,温度越高,机组的发电效率及输出功率越强。此中 E 级的透平进口温度约 1100℃,F 级约 1200℃,而 H 级的温度到达 1400℃以上,是今朝全世界透平进口温度最高、功率*、效率最高的*燃气轮机。

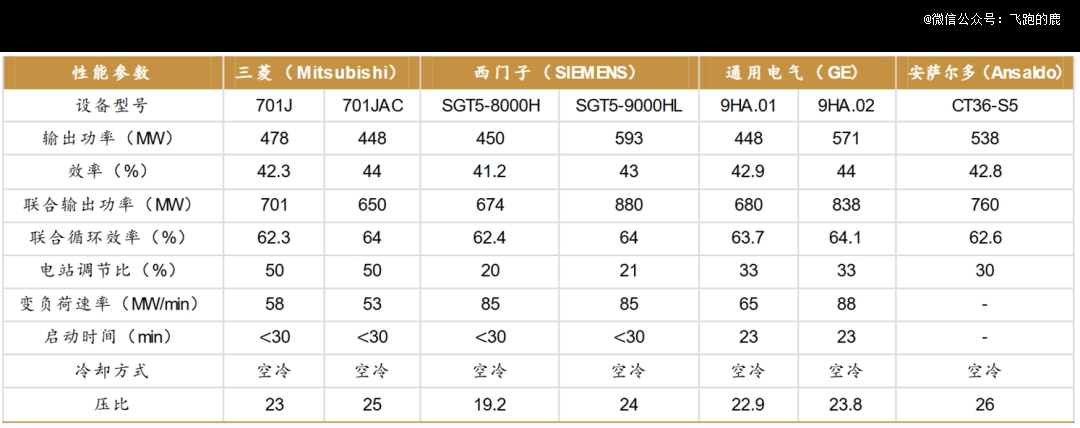

跟着冶金、冷却及热障涂层技能的前进,燃气轮机已经成长到以西门子、GE、安萨尔多 H 级和三菱 J 级为代表的最高阶段,焦点技能与市场份额由这四家巨头主导;比拟传统 E/F 级机型,H/J 级燃气轮机的功率与发电效率都实现了显著晋升。

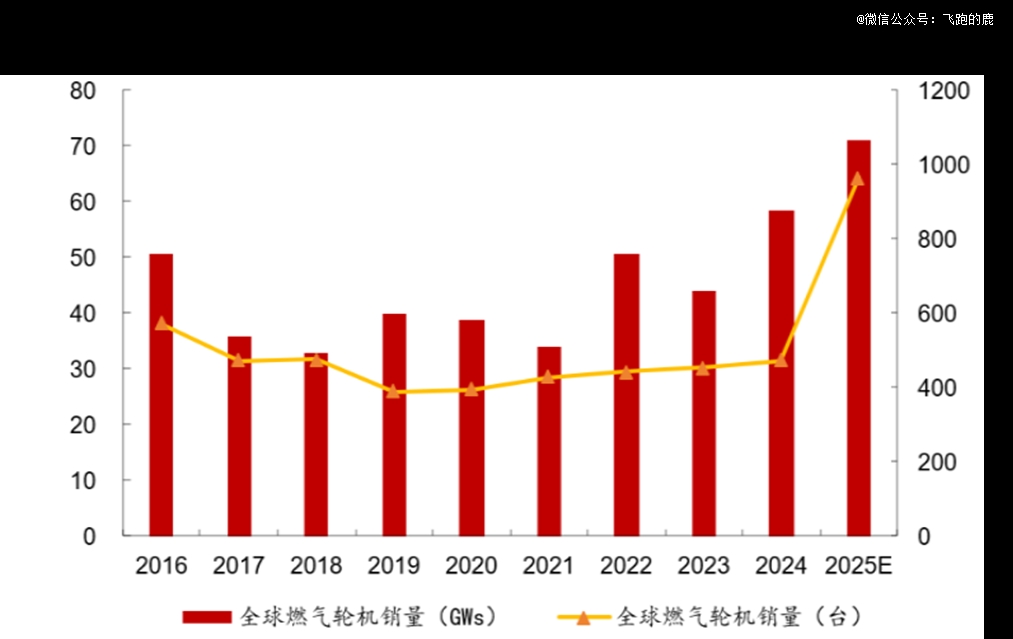

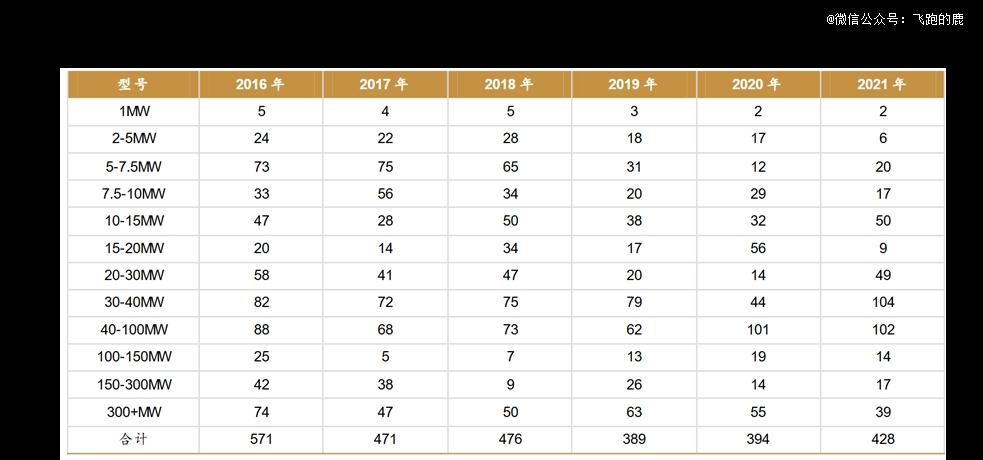

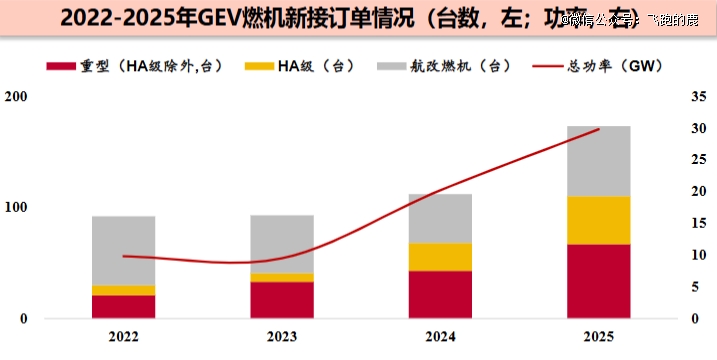

全世界燃气轮机市场正迎来旺盛需求,2022 年因电力企业对于 H/J 级机型的采购热忱,定单范围已经冲破 50 万兆瓦;估计到 2025 年,装机容量定单将从 2024 年的 58GW 增至 71GW,台数从 471 台增至 964 台。

但市场也出现单机功率年夜型化的趋向,以 H/J 级超年夜型机组为例,单台功率的晋升会让划一装机需求下所需的机组数目削减,必然水平上压低了总体台数销量。

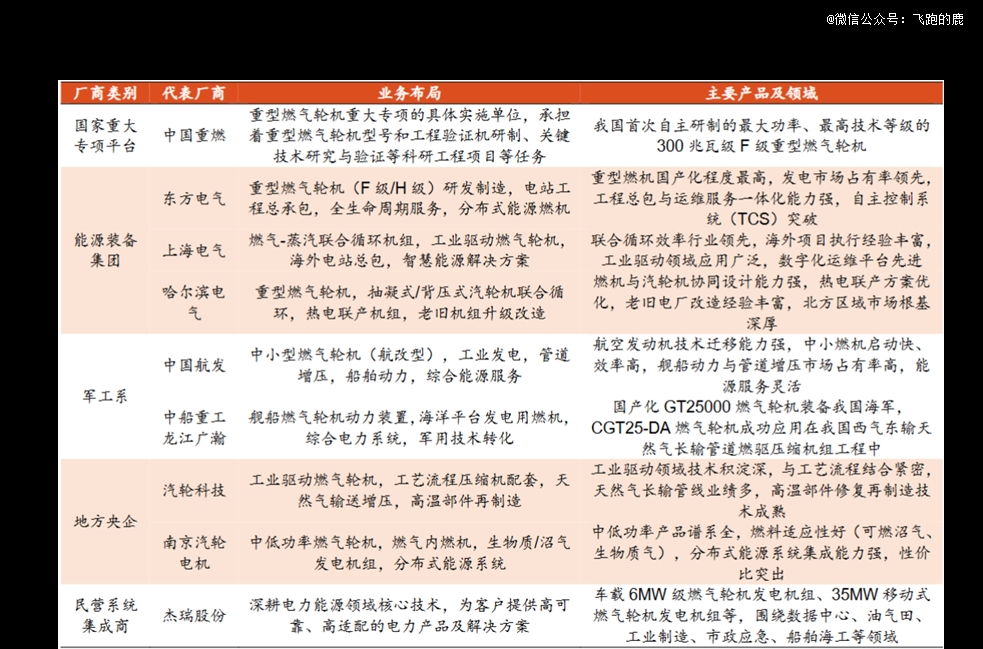

04-二、海内整机制造

我国燃气轮机财产已经形成清楚的梯队格式:以国度战略平台为引领、三年夜电气集团为主体主攻重型燃机,航发和船舶集团于中小型燃机范畴形成增补,国产中小燃机已经实现谱系化自立可控,重燃范畴也取患了里程碑式冲破。

此中,中国重燃作为国度级攻关平台,聚焦 F 级、H 级重型燃机研发,其自立研制的 300 兆瓦级 F 级重型燃气轮机已经在 2024 年下线,实现了我国于该范畴从无到有的冲破;

东方电气、上海电气、哈尔滨电气三年夜电气集团则依托国度专项,推进重型燃机全链条自立化,重要面向年夜型发电项目;

兵工央企与处所国企则各有偏重,航发集团开拓中小型燃机市场,中船集团支撑舰船设备成长,南京汽轮机电、汽轮科技等处所国企也介入此中;

此外,杰瑞股分作为平易近营体系集成商,经由过程与国际厂商互助采购成熟机型,再依托自身工程能力提供模块化电力解决方案,办事海外市场需求。

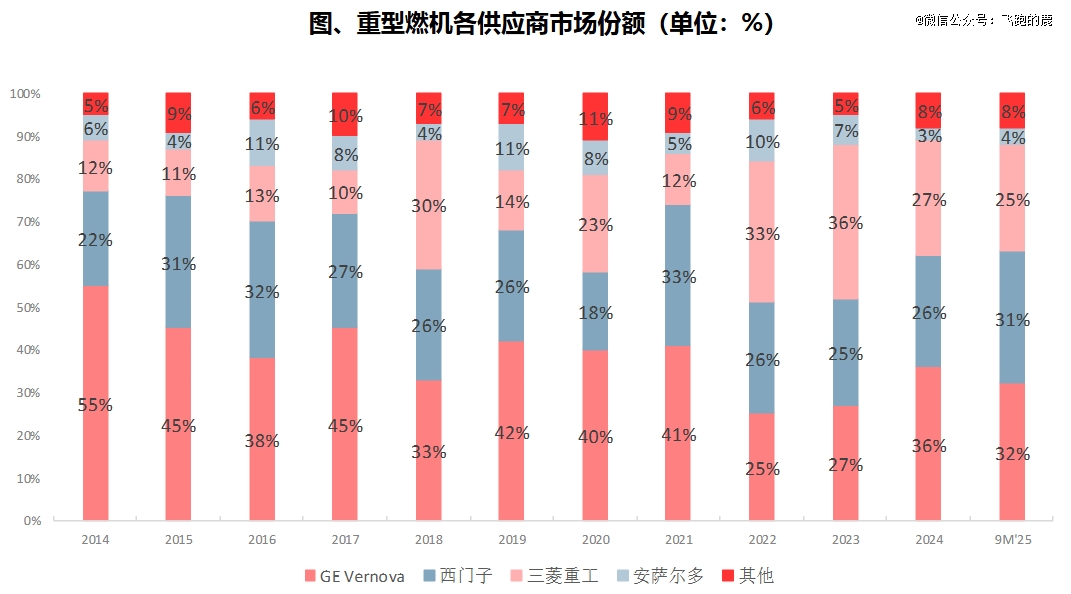

04-三、全世界格式

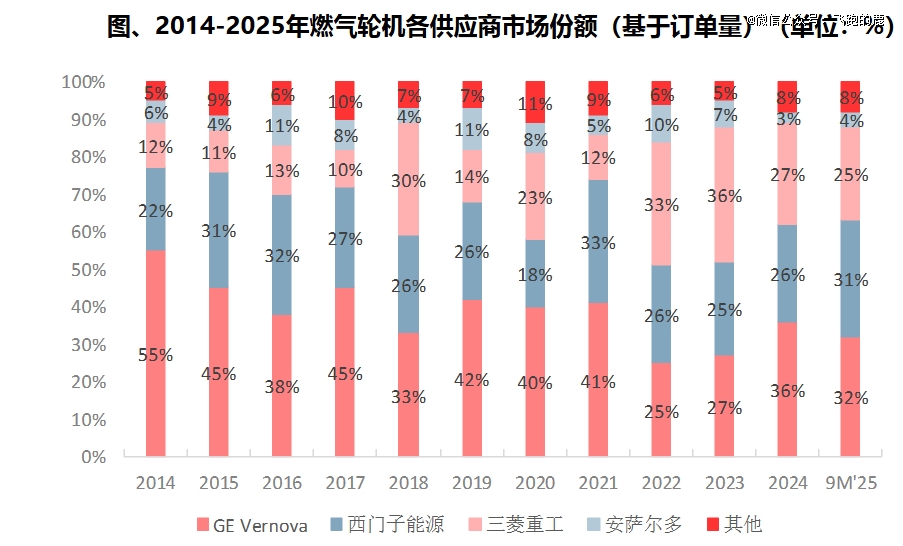

全世界燃气轮机市场持久由西门子能源、GE Vernova、三菱重工三年夜巨头主导,合计盘踞约 80% 的份额,格式已经从初期 GE 一家独年夜蜕变为鼎足之势。

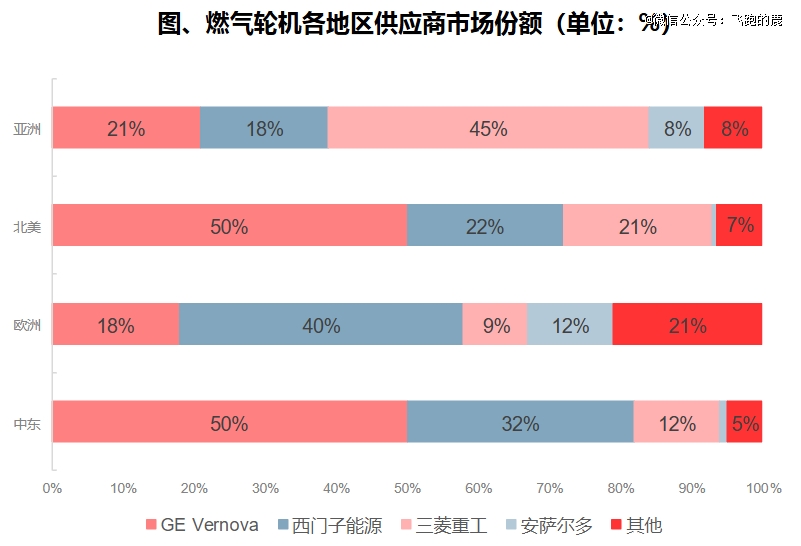

于区域市场中,每一个地域都有本土或者传统上风企业盘踞主导:欧洲由西门子能源盘踞 40% 份额,中东及北美由 GE Vernova 各占约 50%,亚洲则由三菱重工拿下 45% 的份额,除了欧洲外,其他地域的头部企业上风都很是较着。

全世界重型燃气轮机市场是典型的寡头格式,西门子能源、GE Vernova、三菱重工三家巨头合计盘踞约 80% 的市场份额,剩下的安萨尔多和其他厂商份额均于 10% 如下,行业集中度极高。

04-四、贸易模式

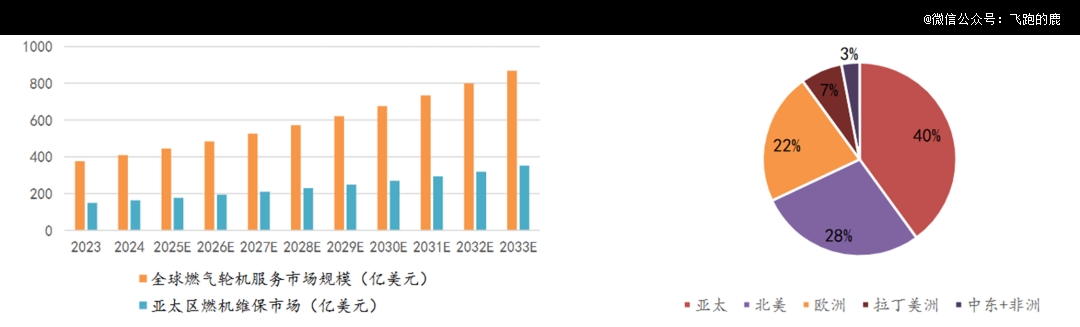

燃气轮机行业采用 “装备发卖 + 后市场办事” 的模式,机组生命周期长达 25-30 年,后续维护、进级办事带来的不变收入,是行业稳健运营的焦点。

跟着上世纪 90 年月末设置装备摆设岑岭投运的机组陆续进入更新期,叠加存量机组老化带来的维护与进级需求,全世界市场范围估计将从 2023 年的 376.4 亿美元增加至 2033 年的 868.4 亿美元。

05 下流财产链--AIDC运用需求

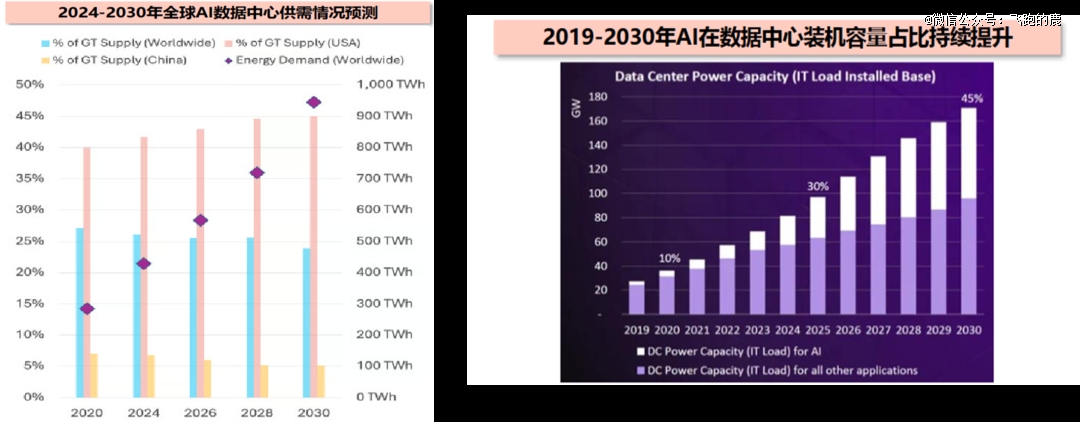

于 AI 普和及算力进级的鞭策下,全世界数据中央用电量正高速增加。数据中央机架的平均功率已经从 2-3kW 晋升至约 15kW,部门尖端机架功率达 50-100kW,远超传统电网供电能力,造成电力缺口。

按照 IEA 数据,2024 年全世界数据中央耗电量为 415TWh,估计到 2030 年将增至 945TWh,此中 美国 AI 数据中央于 2025-2030 年还有需分外 31GW 电力。

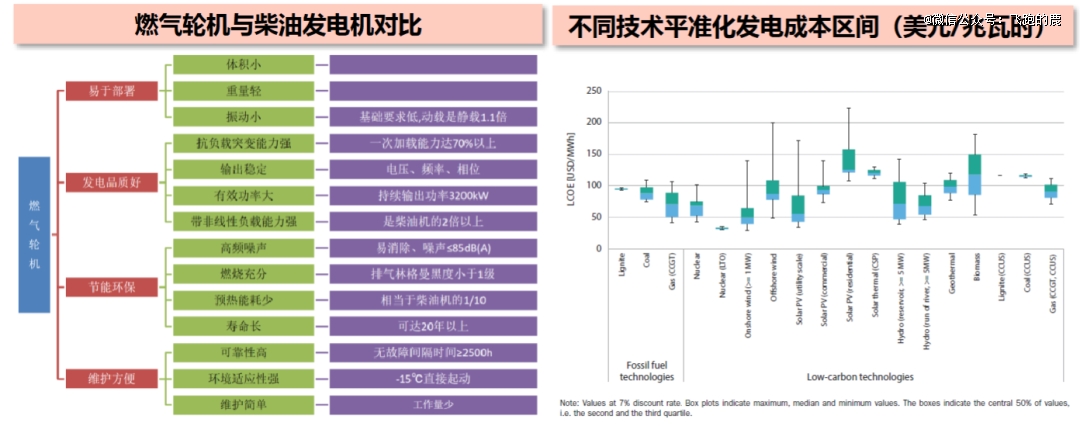

燃气轮机依附启动快、部署矫捷、供电不变、成本低等上风,成为 AI 数据中央供电的优选方案。

比拟核电,它设置装备摆设周期仅 2-4 年,速率更快;比拟风景电,它可快速调峰、不变性更强;比拟柴油发电,它更环保、维护更便捷,综合成本也处在较低程度。今朝美国数据中央跨越 40% 的电力由自然气提供,估计到 2030 年,它仍将是数据中央的重要能源来历。

2025 年起,全世界三年夜燃气轮机巨头定单量连续走高:GE Vernova 电力板块单季度新签 24GW 合同,于手定单合计达 83GW;西门子能源估计整年新接燃气定单 26GW,同比增加 63%,此中约四分之一来自数据中央需求,于手定单达 78GW;三菱重工则估计整年结合燃机定单达 2.1 万亿日元,同比增加 42%。

【本文由投资界互助伙伴微信公家号:飞跑的鹿授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-k8凯发一触即发