k8凯发一触即发-千亿资本围猎中国储能

首页财产阐发评论新能源正文 千亿本钱围猎中国储能 2014年至2025年中国储能范畴一级市场融资活跃,二级市场火爆,但行业面对安全、价格等挑战,还有遭泰西政策围堵,影响全世界化成长。 2026-04-29 10:36 ·微信公家号:24潮潮一 AI投资人解读· 2014 至 2025 年中国储能范畴一级市场累计融资约 3251 亿元,多家企业获年夜额融资,独角兽企业估值超 5000 亿元,二级市场上市公司总市值增加 47.36%。 · 行业竞争激烈致价格降落、毛利率降低,安全变乱频发,财产链存于短板,还有面对美欧政策与商业危害。 总结:中国储能财产成长迅速,本钱助力显著,但面对价格竞争、安全隐患、财产链短板和政策商业危害等挑战,投资需审慎评估企业应答危害能力与财政康健状态。内容由AI天生,仅供参考

疯狂涌入的本钱正于成为中国储能财产成长的要害变量。

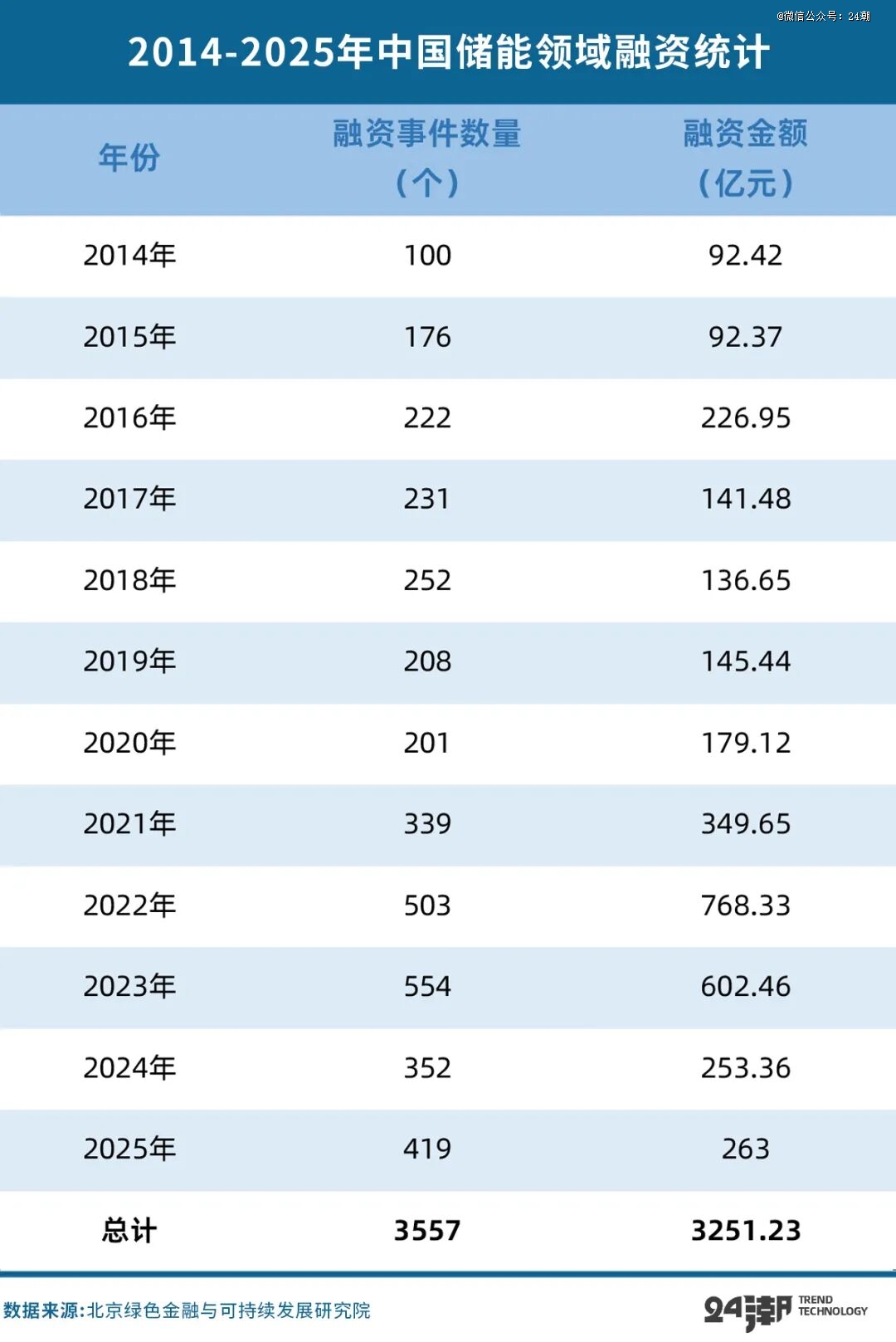

起首看一级市场数据,据北京绿色金融与可连续成长研究院统计,2014年至2025年 ,中国储能范畴一级市场累计发生3557 起融资事务 , 披露融资总额约3251亿元。

从单笔融资范围来看,初期(2014-2018 年)平均单笔融资金额约 1500万元,2021年后晋升至约2500万元。2025 年呈现多起年夜额融资,好比赣锋锂电得到 25亿元战略融资,宁夏百川得到18亿元融资等等,反应出储能行业正从”小而散”的草创期向”年夜而强”的范围化阶段演进。

别的,本钱实力雄厚的央企也于跑步入场。据储能头条不彻底统计,仅2025年一年,由央国企新组建或者出资介入投建的储能相干企业就到达392家,累计注册资金冲破500亿元。

于强力资金助推下,截止今朝中国储能范畴约有23家独角兽企业,估值冲破5000亿元人平易近币。(详见“中国储能独角兽企业排行榜”)

于二级市场,于本钱的狂热追赶下储能已经成为最火赛道之一。据24潮财产研究院(TTIR)统计,截止今朝(4月24日收盘)中国(A股、港股)38家重要储能上市公司(不含锂电上游质料范畴上市公司)总市值达4.64万亿元,较一年前增加47.36%,远超上证指数23.73%的涨幅。

*代表性的是,4月16日思格新能(06656.HK)正式登岸港交所,刷新了中国最年青企业港股IPO最快纪录,其募资总额超44亿港元,中国香港公然发售获1102倍逾额认购,国际配售获31.2倍认购,上市当天一度冲破1600亿港元市值。

本次刊行引入奢华基石投资声势,累计认购约2.8亿美元(约21.92亿港元),涵盖淡马锡、高盛资产治理、高瓴、瑞银资产治理、法国巴黎银行资产治理、CPE源峰、欧力士(Orix)、霸菱、高毅资产、景林资产、博裕本钱、富国基金、承平洋保险、华登国际、兰馨亚洲、3W Fund等国内外*主权基金、国际资管、头部私募与年夜型险企。

不成否定,最近几年储能的强势突起,离不开本钱的强盛助力。但跟着愈来愈多本钱疯狂涌入,储能财产的可连续成长正于遭到严峻打击与挑战。

今朝全世界储能狂飙的暗地里危害也于加快堆积,险些已经经是行业共鸣。于2025世界储能年夜会上,宁德时代开创人、董事长曾经毓群曾经暗示,今朝储能财产处在转型的要害期间,行业重要存于安全隐患、价格竞争激烈、无序扩张等五年夜挑战。

据曾经毓群先容,今朝注册的储能企业已经经跨越30万家。近三年间,我国储能体系价格降落了约八成,某个集采项目的中标价格甚至已经严峻偏离成本。他认为,低价一定带来减量、减配,为行业埋下了质量安全隐患。

事实上,近期于中广核、中国华电等年夜型央企的储能体系集采中,磷酸铁锂储能体系的中标单价遍及于0.5元/Wh四周,*甚至涉及0.499元/Wh 。

0.5元/Wh是甚么观点?行业遍及共鸣,当前储能体系集成的合理成本线于0.5元/Wh以上。这一成本是基在314Ah年夜电芯的采购成本、PCS、BMS、EMS、温控消防以和集成制造用度、质保成本综合测算患上出。报价低在0.5元/Wh,象征着即便经由过程范围化采购及技能优化*压缩成本,毛利空间也基本被榨干,甚至可能呈现“卖一单亏一单”的难堪场合排场。是以面临如许的超低报价,行业遍及认为属在恶性竞争。

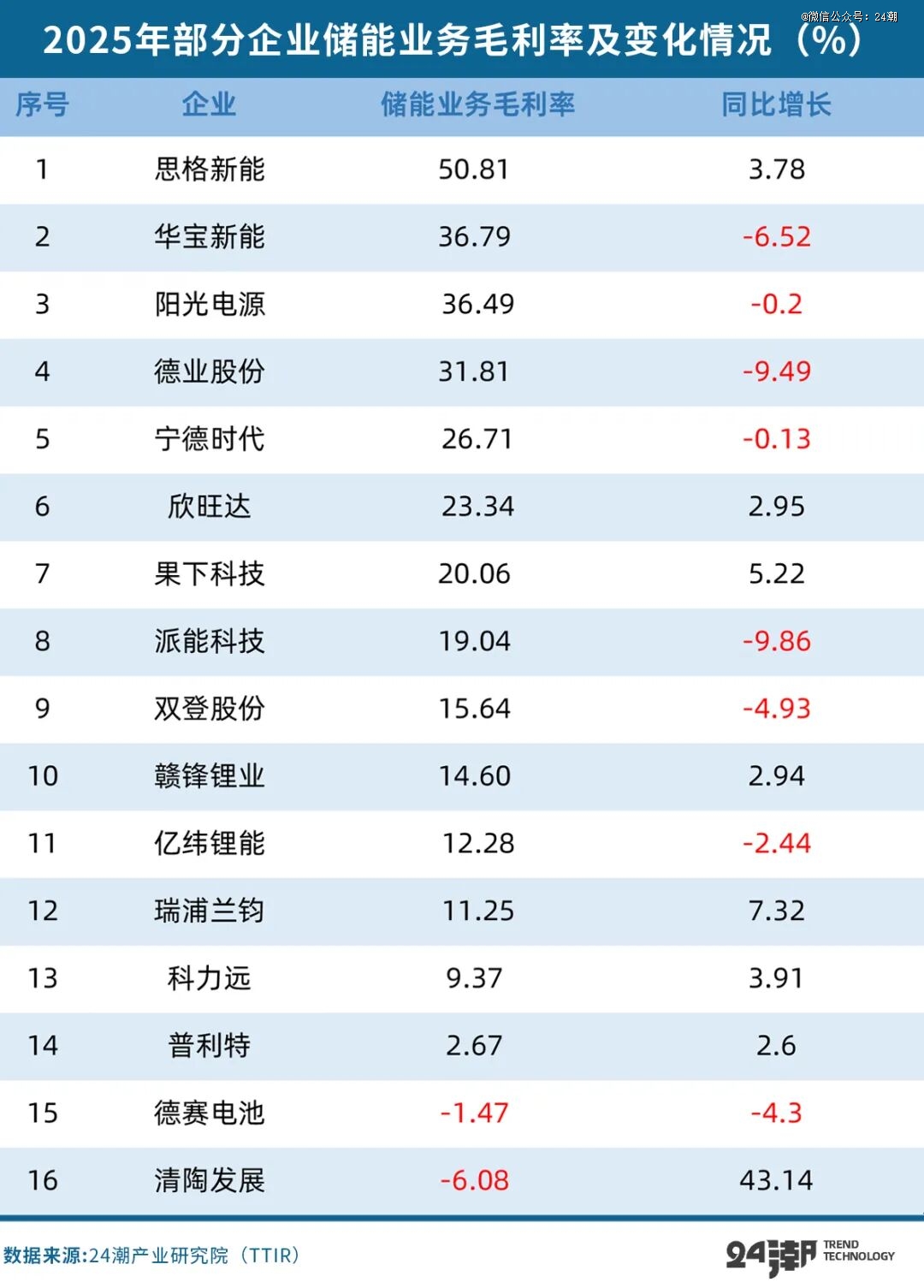

24潮财产研究院(TTIR)统计发明,今朝16家宣布2025年年报的储能上市企业中,8家企业“储能营业毛利率”呈现降落,涵盖宁德时代、德业股分、亿纬锂能、派能科技等老牌实力玩家;别的9家企业储能营业毛利率低在20%,此中科力远、普利特储能毛利率仅为个位数,德赛电池、清陶能源毛利率更是为负。

前景高级副总裁、前景储能总裁田庆军也曾经警示称:“全世界80%的储能体系出货量来自中国,将来甚至可能跨越90%。当整个行业把价格压到极低、利润暗澹,终极侵害的是国度好处。‘反内卷’已经刻不容缓。”

这并不是危言耸听。按照不彻底统计,到2025年5月份,全世界已经发生了167起储能安全变乱。跟着储能体系挪用频率提高,储能电站安周全临更年夜磨练。

另据中国电力企业结合会(中电联)发布的《2025年度电化学储能电站行业统计数据》显示:2025年,电化学储能电站整年非规划停运1922次,较2022年增加了186.44%。陈诉明确指出,要害装备、体系以和集成安装质量问题是致使电站非规划停运的重要缘故原由,非规划停运次数占比高达75%以上。这反应出当前储能财产链于装备靠得住性、体系集成能力方面仍存于较着短板。

除了此以外,咱们也要存眷与警惕全世界政策与商业危害。如今以美欧为首的西方国度举起商业年夜棒,试图经由过程财产政策,提高“中国制造”的成本,以钳制中国动力电池的竞争力。

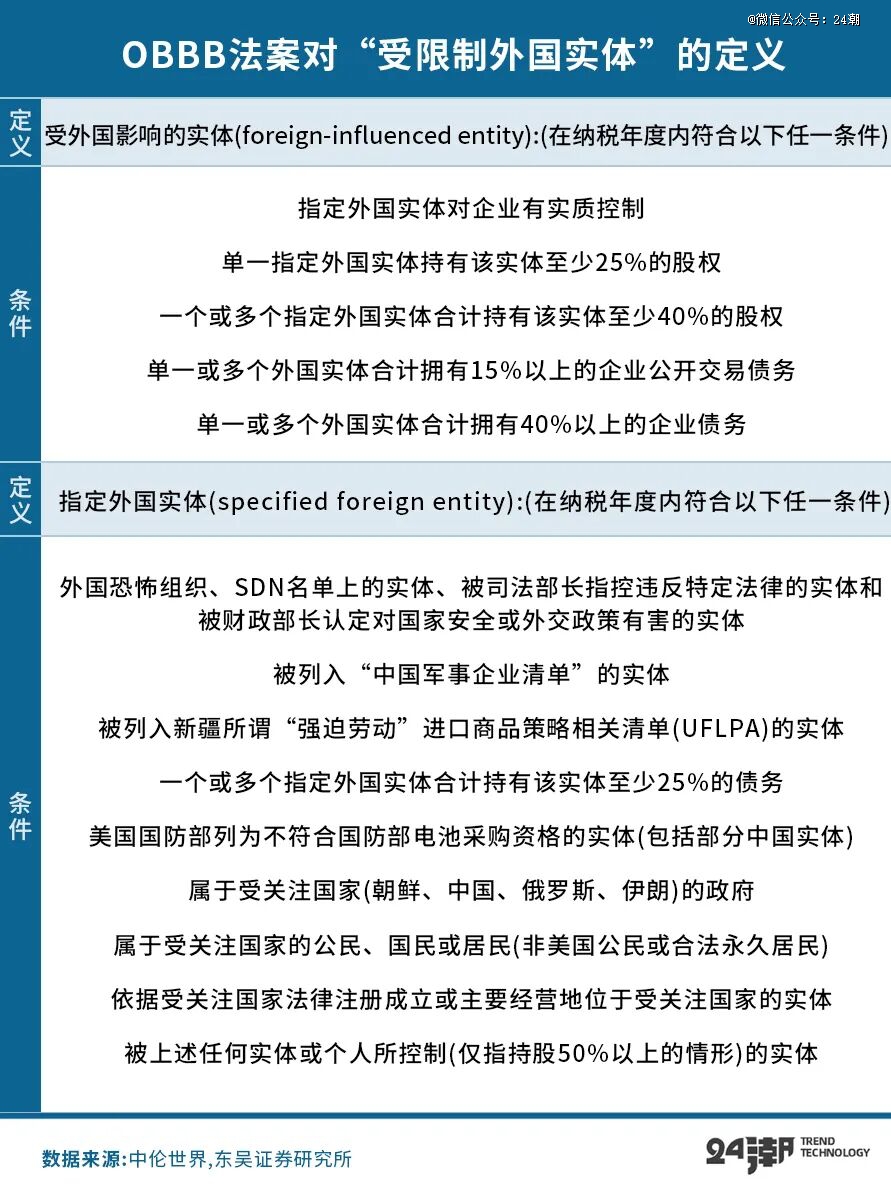

特朗普当局上台后,在2025年7月1日正式签订“年夜而美法案”(One Big Beautiful Bills,OBBB),年夜幅收紧对于“受存眷外国实体”(FEOC)的限定。此中对于中国锂电池企业影响*的则是于IRA原本的“受存眷外国实体”法则基础上,引入繁杂严苛且更为过细的“被禁止外国实体”轨制。

法案经由过程对于股权、供给链、技能三重维度周全限定,向美国出口产物的企业、设立于第三方国度的中国企业海外子公司、为美国供给物料、零件、配件或者半制品的中国企业或者中国企业海外主体,都被列入“涉美中企”。

2026年最先,利用限定实体提供的要害矿物、组件、技能授权或者装备,将没法享受税收抵免;项目中利用来自中国的组件,必需确保非中国组件比例到达至少60%,而且于2030年以前慢慢提高至85%;假如受限定实体经由过程子公司或者合资企业介入项目,股权穿透后持股跨越25%,仍将被认定为FEOC项目。

此外,备受存眷的技能互助方式,也被加以重点限定。假如企业与FEOC签署的技能许可和谈跨越100万美元,将致使该项目掉去税收抵免资历。此举意于限定高额技能互助,特别是那些可能影响国度安全的技能让渡。

也就是说,原本指望经由过程设厂、合资、第三国度出口、技能授权进入美国市场的方式,都将被重点存眷。并且,即便不是中国企业,只要要害质料或者技能来自中资企业,都有可能被解除于补助政策以外。

可以说,年夜而美法案险些斩断了今朝所有的进入美国的渠道。此举旨于鞭策美国制造当地化,进一步将中国企业从美国市场剔除了。

不仅美国,欧洲此前已经经由过程《净零工业法案》及《要害原质料法案》提案,并进一步酝酿大志勃勃的《工业加快器法案》,该法案对于在欧盟采购净零技能产物提出严酷要求:对于在电池储能体系而言,法案生效一年后,所有1MWh以上的电池储能体系必需利用欧盟制造的电池治理体系(Battery Management System,BMS);法案生效三年后,电池储能体系必需利用欧盟制造的电芯、电池治理体系和至少一种其他要害组件。

法案于外商直接投资方面提出划定:法案生效后,若投资者所属国度节制了该范畴全世界40%以上产能,且于欧盟战略投资跨越1亿欧元,投资者需满意六项尺度中的四项,如强迫合资企业且外资持股不患上跨越49%、强迫技能转移、当地用工50%以上、当地采购30%以上等。

不仅云云,泰西还有于使用自身职位地方,成立所谓经贸联盟,试图阻隔中国电池的全世界化结构。一场针对于中国新能源的全世界性围堵已经经拉开。

而这场全世界性围歼效果已经经最先闪现。

2025年10月,国轩高科美国密歇根工场,这个曾经被誉为美国北密歇根史上*投资项目的停摆就*代表性。国轩高科的密歇根工场项目始在2022年,昔时10月,密歇根州州长格雷琴·惠特默(Gretchen Whitmer)与MEDC高调披露了国轩高科的美国子公司Gotion Inc.于年夜激流城(Big Rapids)四周的投资规划,拟投资24亿美元,于本地分四期设置装备摆设一座占地523英亩的年夜型工场,用在出产电池的正极及负极质料。

但三年后,即2025年10月23日,据多家媒体报导,美国密歇根州卖力促成贸易成长、就业及社区振兴等事情的密歇根州经济成长公司(MEDC)公布,因为国轩高科未能执行其于2022年所签和谈中的合同义务,该公司于密歇根州的电池质料工场项目已经被州当局视为抛却,终止所有激励办法。

各方对于项目的终止给出了大相径庭的注释。密歇根州当局及本地否决者将责任归罪在国轩高科未能兑现承诺。于9月17日签发的背约通知书中,指出国轩高科于该项目地块上的“及格勾当”已经暂停跨越120天,同时,与项目相干的两告状讼造成为了“庞大倒霉影响”。

国轩高科的法令代表马克·休瑟(Mark Heusel)坚称公司从未抛却该项目。他回应称,项目阻滞的泉源于在本地社区的“政治成见”及“种族主义与平易近族主义刻板印象”,是社区而非公司抛却了项目。

而宁德时代此前及福特互助的电池工场也被迫按下暂停键(福特方面传播鼓吹),及特斯拉互助的“猫王”项目也缩减产能并延期(晚点LatePost报导),2025年头,宁德时代还有被美国国防部列入兵工企业“黑名单”……

无独占偶,2025年11月30日晚,光伏组件和储能集成龙头阿特斯发布通知布告,公布将剥离其于美国的光伏及储能制造营业,以应答美国的“One Big Beautiful Bill”(“年夜而美法案”)。

可见,不管是半导体、AI、生物医药,还有是锂电、风景、储能等行业,中国企业都于遭受全世界经济*年夜国,汽车、光伏和储能第二年夜国的无情反制。

思量到将来全世界财产成长与政策可能连续进入博弈区间,将来更多的海外投资项目年夜几率被迫进入 “延期” 或者 “终止” 状况,这将对于储能财产全世界化成长与格式势必孕育发生深远影响。

综上所述,中国储能突起与可连续成长绝非一片坦途,企业对于投资范围与成长节拍,本钱和政策变化的掌控与判定至关主要,思量到全世界经济与市场需求存于猛烈颠簸危害,企业全世界化必然要量力而行。

笔者认为,陪同着财产竞争到了深水区,即便巨头也可能倒于平明前。于当前的财产形势下,连结财政的康健性很是主要,汗青屡次证实,面临行业隆冬,财政康健的公司更可能穿越周期成为赢家,而那些财政懦弱的公司将面对严重磨练,不解除会发生债务背约甚至倒闭停业的危害。

以是企业起首思量的是怎样活下去,其次才是扩展全世界市场影响力与开拓力。

【本文由投资界互助伙伴微信公家号:24潮授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-k8凯发一触即发